“历史会重演,但不会简单重复”。回顾十二五期间的创业板,展望十四五期间的科创板,两者有诸多相似之处,分别映射了十二五和十四五不同时期的产业崛起。2012年主要是“互联网+”,当前则主要聚焦“硬科技”。当前的科创板和2012年的创业板都是最为契合各自时代发展需求、顺应经济转型升级方向的板块之一。

科创板于2019年正式开板,独立于现有主板市场,定位于三个面向:面向世界科技前沿、面向经济主战场、面向国家重大需求,主要服务于符合国家战略、突破关键核心技术、市场认可度较高的科技创新企业,并重点支持六大战略性新兴产业,与A股其他板块形成错位互补:

图:科创板支持的战略新兴产业

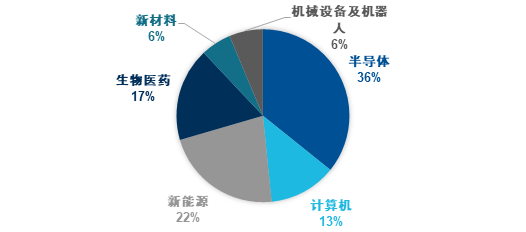

为了更好表征科创板中最具代表性的科创企业整体表现,科创板50指数汇聚科技龙头企业,由市值大、流动性好的50只证券组成。从最新一期成份股分布来看科创“硬核科技”属性突出,行业分布集中度较高,迎合国家科技自立自强战略、突破关键核心技术的政策方向。

图:科创板50指数行业分布

数据来源:wind,截至2022.9.7

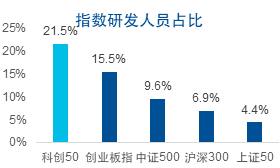

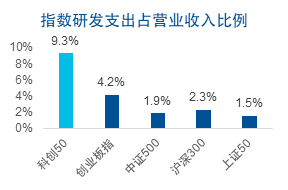

高研发、高成长也是科创板的突出属性。相较于其他宽基,科创板50指数,科技创新特征明显在研发投入、研发人员配比上更高,研发支出平均占比10.8%,研发人员平均占比38.6%,均高于A股各板块。

图:指数研发支出平均占比和研发人员平均占比

数据来源:Wind,截至2021.12.31

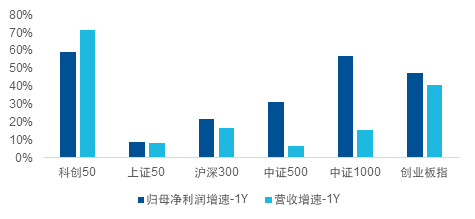

高研发助推高增长,指数的科创属性得到充分体现。根据Wind一致预测数据,未来一年科创板50指数成分股的营业收入增速约为71%,这一数字同样高于其他主流宽基指数。

图:科创板50指数预测业绩(未来一年)领先全市场主要宽基指数

数据来源:Wind,截至2022.9.7

当前世界的全球化进程面临巨大挑战,经历百年未有之大变局,大国博弈全面加剧、国际秩序深度调整。内外复杂背景下,国家安全问题成为市场关注的焦点之一,“卡脖子”行业自主可控成为科技领域的关注重点。

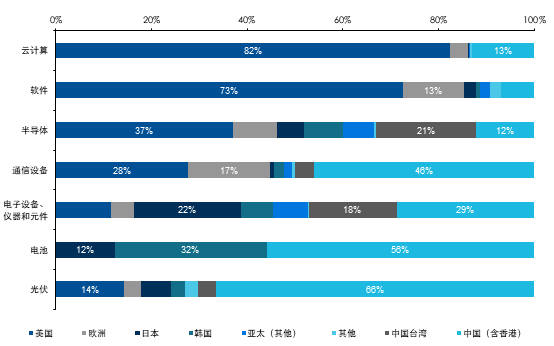

图:全球科技产业地域分布

资料来源:Bloomberg,Wind,IDC,SNE Research

外部环境上,不可忽视的是美国对我国科技领域的封锁和禁运,从几年前的美国对中兴华为步步打压、再到包含高校、企业的实体清单,以及2022年8 月12 日,美国商务部工业和安全局(BIS)对4 项“新兴和基础技术”实施最新出口管制,美国对半导体产业链限制再加码,软件、硬件的逐步封锁,凸显科技领域国产化的急迫性。

表:美国制裁清单涉及多家军工、科技企业

资料来源:美国商务部等网站

地缘政治的影响冲击全球供应链安全,也成为各国高度重视的问题。以半导体行业为例,从2021年韩国发布“K-半导体战略”、日本确立半导体数字产业战略,再到2022年美国划拨520亿美元用于支持半导体行业、欧盟颁布《欧洲芯片法案》计划投入超430亿欧元提振半导体产业,各国像军备竞赛一样的投入,关键领域自主可控的战略地位不言而喻。

我国也颁布一系列强有力的政策,加速科技产业国产化替代进程,增强产业链供应链自主可控能力。尤其是在2020年中央经济工作会议上,增强产业链供应链自主可控能力被列为八项重点任务之一。而在2021年11月18日,政治局会议审议了《国家安全战略》,强调科技供应链安全问题。

表:国产替代政策持续出台将加速国产替代进程

资料来源:政府官网、人民网

客观来看,国内科技产业一直是“缺芯少魂”,高端芯片供给严重依赖国外,给工业安全提供基础保障的工业软件等被海外大厂垄断,可以说,如果不实现科技关键领域的自给自足、安全可控,我国在高端制造领域的发展只能受制于人。自主可控的紧迫性在复杂的国际形势中进一步凸显,国产替代是未来十年科技产业的核心矛盾。

以半导体行业为例,我们来看下加速自主可控以保障工业安全的紧迫性。

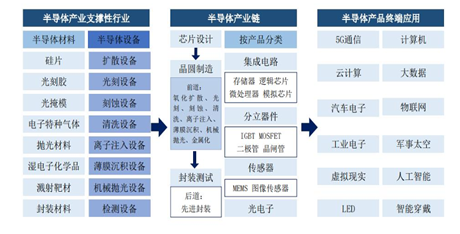

图:半导体产业链

对于半导体行业我们需要了解的有两部分,一是半导体产业链的关键环节。国际形势风云变幻,在有限的时间内,优先实现重要领域关键环节的自主可控,才能事半功倍。二是,这些关键环节距离真正自主可控的差距有多大,对目前半导体领域国产替代的速率有个直观认识。

总的来说,半导体产业链可以分为基础产业(材料、设备)、核心制造(研发设计、晶圆制造、封装测试三大环节)、终端需求三部分。其中,半导体设备和材料种类繁多、但也是行业基础,而我们通常所说的半导体主要是指核心制造环节的各类产品,包括四个部分:集成电路、分立器件、传感器和光电器件,其中集成电路在全球总销售额中的占比高达 80%以上,是半导体产业链的核心领域。

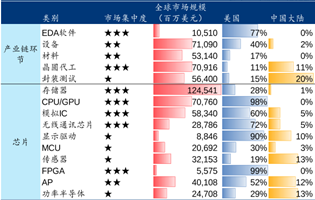

从全球市场份额的结构来看,我国半导体企业在高端领域竞争力远远不足,主要产业集中在封装测试环节,而当涉及到高精尖的核心技术如半导体设备、材料、EDA软件时,市场份额几乎为0。

图:A股半导体企业国产化率

资料来源:Gartner,SEMI

我们选取了科创板50指数中主营业务在半导体领域的成份股,可以看到国产化率提升空间广阔。地缘政治的影响也会使得基于供应链安全考量下的自主可控成为大趋势。

图:科创板50指数半导体成分股

公司 | 权重 | 细分领域 | 所在细分领域国产化率估算 |

中芯国际 | 9.1% | 晶圆代工 | ~10% |

中微公司 | 5.30% | 刻蚀设备 | ~6% |

华润微 | 3.20% | 功率 | ~3-5% |

澜起科技 | 2.90% | 内存接口芯片 | ~50% |

沪硅产业 | 2.60% | 硅片 | ~2-3% |

晶晨股份 | 2.50% | 消费类SoC | ~15% |

思瑞浦 | 2.30% | 模拟 | ~3-5% |

芯原股份 | 1.40% | IP核 | ~3-5% |

睿创微纳 | 1.40% | 红外热像仪 | ~44% |

寒武纪 | 1.40% | IP核 | ~3-5% |

时代电气 | 1.30% | 功率半导体 | ~10% |

恒玄科技 | 1.20% | 消费类SoC | ~15% |

数据来源:Wind

短期来看,市场普遍担忧海外“卡脖子”从而导致半导体行业景气度下降,目前半导体情绪和估值均在历史5年底部水平。“缺芯少魂”的现状在中国科技领域存在已久,国产半导体在各个新兴领域都在进行突破,国产化率会快速提升。悲观预期充分释放后,长期而言,全球新一轮产品创新周期下,智能电动车、服务器、IoT、5G都将有望拉动半导体的新增需求。

国际复杂形势、国内政策刺激等带来国产替代这一驱动因素,而现在这一驱动因素在中国芯片正在“结果”,也正在中国软件产业中发生并正“萌芽”。国产替代的道路任重道远,但科技领域的国产化只是迟到不是缺席,2022 年开始的行业信创才是真正意义上的软件国产化。

长期的大牛股一般都有一个共性,就是在经济变化的主航道上分享时代红利。站在当下,这个红利就是中国科技产业发展的大周期。在整个科技产业领域,无论在需求端,还是供给端,未来的3~5年,都是一个历史性的结构性窗口期,包括能源革命、信息科技革命、生物科技革命等等。

在经历2021年下半年以来的持续调整后,当前科创板已经到了一个中长期有配置性价比的位置,根据wind数据,科创板50指数PE(TTM)为40.54倍,处于2020年开板以来8%的分位点,估值性价比凸显。科创板50指数能够很好地表征国产替代大背景下的优质标的,聚焦科技创新产业,符合国家战略,专注突破“卡脖子”关键技术。

欢迎关注科创板50ETF(588080),分享中国科技自主可控的科创红利。

风险提示:基金有风险,投资须谨慎。本资料不构成任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩和获奖情况不预示未来表现。投资者在投资基金前应认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。完整版风险提示函详阅易方达官网。