当我们感叹时间都去哪儿了的时候,一辈子很短,眨眼就过去了。然而,从资产配置的角度去看,一辈子又很长。投资应有长远的眼光,充分利用投资的复利效应,做时间的朋友。(1+0.1)^10=2.59,(1-0.1)^10=0.35这两个简单的数学等式很直观的解释了投资复利效应的威力以及成本对投资收益的损耗:每年10%的投资收益率持续10年后,总收益将是本金的2.59倍,而每年亏损或者损耗10%,10年后只剩下本金的35%。两者差异明显,而把这个时间长度拉长至人的一辈子,效果则更明显。

被誉为价值投资之父的本杰明·格雷厄姆,在《聪明的投资者》第一版中就明确指出“在投资中,真正的钱是创造出来的。就像我们最初用汗水赚到的那笔钱一样,真正的财富不可能来自于买卖,只能源于买入证券并长期持有,收取利息和红利,从而实现价值的增长。”全球最大共同基金管理人Vanguard(领航)创始人约翰.博格所著的《The little book of common sense investing 》一书中的核心观点就是买入成本低廉的指数基金,并长期持有。博格指出“成功的投资之路就是摆脱短期股价预测的市场喧嚣,把赌注押在企业真实的经营与生产上”,这观点与巴菲特这几十年来所践行的投资策略又极为相似,都强调投资的长期性。

长期配置策略的有效性,在美国市场上体现的较为明显。年初至今,财经新闻上隔三差五就报出美国标普500指数创下历史新高之类的新闻。图1显示了从2005年初至今标普500指数的走势也是一个整体向上的趋势,所以在美国股票市场上进行资产的长期配置是一个成功的投资策略。表1显示了过去13年的时间里,无论是从哪一年初开始配置标普500指数,到2017年11月底收益都是正的。

图1:标普500指数收益率走势(美元计价)

注:数据来源wind,统计区间自2005年初至2017年11月底

表1:标普500指数历年配置收益率情况

05年初 | 06年初 | 07年初 | 08年初 | 09年初 | 10年初 | 11年初 | 12年初 | 13年初 | 14年初 | 15年初 | 16年初 | 17年初 | |

2005年 | 3% | ||||||||||||

2006年 | 17% | 114% | |||||||||||

2007年 | 22% | 118% | 4% | ||||||||||

2008年 | -25% | 72% | -36% | -39% | |||||||||

2009年 | -8% | 89% | -21% | -25% | 23% | ||||||||

2010年 | 4% | 101% | -11% | -15% | 39% | 13% | |||||||

2011年 | 4% | 101% | -11% | -15% | 39% | 13% | 0% | ||||||

2012年 | 18% | 114% | 1% | -4% | 58% | 28% | 13% | 13% | |||||

2013年 | 53% | 148% | 30% | 25% | 105% | 66% | 47% | 47% | 30% | ||||

2014年 | 70% | 165% | 45% | 39% | 128% | 85% | 64% | 64% | 44% | 11% | |||

2015年 | 69% | 164% | 44% | 38% | 126% | 83% | 63% | 63% | 43% | 11% | -1% | ||

2016年 | 85% | 179% | 58% | 51% | 148% | 101% | 78% | 78% | 57% | 21% | 9% | 10% | |

2017年 | 118% | 212% | 87% | 79% | 193% | 137% | 111% | 111% | 86% | 43% | 29% | 30% | 18% |

注:数据来源wind,截至2017年11月底,上表单元格表示年初配置标普500指数至对应年底所获取的指数收益率(美元计价)。

通常我们理解的长期牛市都指标普500指数,而一旦论及国内股市的时候都会用牛短熊长来形容。长期配置策略在国内是否适用?如果时间回到2004年底,你会选择投资在标普500指数上还是沪深300指数上?

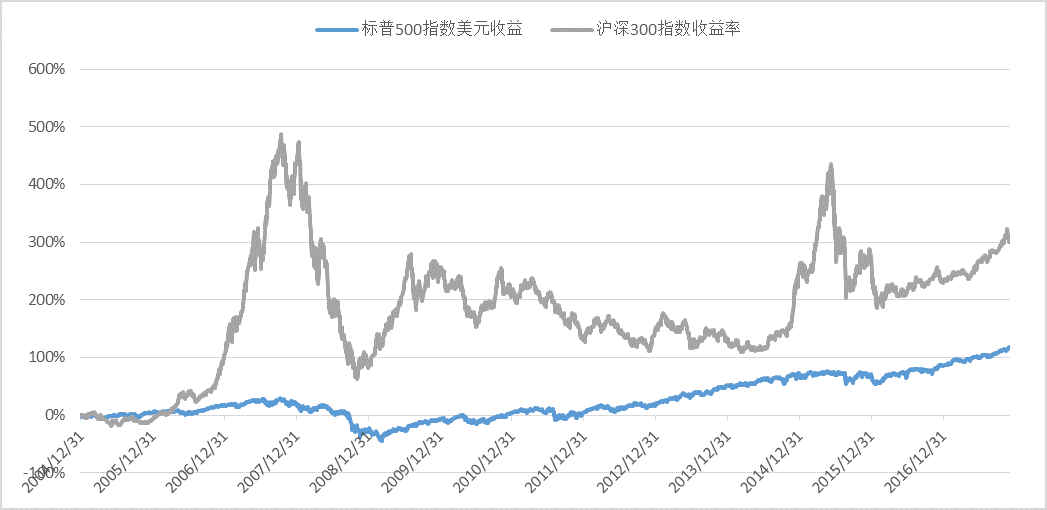

图2显示了配置在不同指数上的结果,这是一个有意思的现象。2005年初至2017年11月底,沪深300指数收益率是301%,而标普500指数同期收益率只有118%(美元计价),远低于沪深300指数收益率。过去13年的时间里,只有2008年初配置沪深300至今的收益率仍为负的,其他12年均为正收益。

图2:标普500指数与沪深300指数收益率对比

注:数据来源wind,统计区间自2005年初至2017年11月底

表2:沪深300指数历年配置收益率情况

05年初 | 06年初 | 07年初 | 08年初 | 09年初 | 10年初 | 11年初 | 12年初 | 13年初 | 14年初 | 15年初 | 16年初 | 17年初 | |

2005年 | -8% | ||||||||||||

2006年 | 104% | 121% | |||||||||||

2007年 | 434% | 478% | 162% | ||||||||||

2008年 | 82% | 97% | -11% | -66% | |||||||||

2009年 | 258% | 287% | 75% | -33% | 97% | ||||||||

2010年 | 213% | 239% | 53% | -41% | 72% | -13% | |||||||

2011年 | 135% | 154% | 15% | -56% | 29% | -34% | -25% | ||||||

2012年 | 152% | 173% | 24% | -53% | 39% | -29% | -19% | 8% | |||||

2013年 | 133% | 152% | 14% | -56% | 28% | -35% | -26% | -1% | -8% | ||||

2014年 | 253% | 283% | 73% | -34% | 94% | -1% | 13% | 51% | 40% | 52% | |||

2015年 | 273% | 304% | 83% | -30% | 105% | 4% | 19% | 59% | 48% | 60% | 6% | ||

2016年 | 231% | 258% | 62% | -38% | 82% | -7% | 6% | 41% | 31% | 42% | -6% | -11% | |

2017年 | 301% | 334% | 96% | -25% | 120% | 12% | 28% | 71% | 59% | 72% | 13% | 7% | 21% |

注:数据来源wind,截至2017年11月底,上表每一单元格表示年初配置沪深300指数至相应年底所获取的指数收益率。

市场的波动是永恒的,投资中我们无法做到每次都能高抛低吸。正所谓风物长宜放眼量,一辈子很长,投资时不妨坚持长期资产配置,争取在长跑中取胜。

易方达基金 刘树荣

2017年12月

声明:本手记的观点、分析及预测仅代表作者个人意见,不代表易方达基金管理公司(以下简称“本公司”)立场,也不构成对阅读者的投资建议。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经本公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,或对本专栏内容进行任何有悖原意的删节或修改。基金有风险,投资需谨慎。