近期,石化化工行业的基本面动态引发了市场广泛关注 。从长周期视角来看,行业运行正表现出一些积极的边际变化,石化化工板块表现与相关商品价格之间的联动效应,成为了投资者观察产业景气度修复的重要窗口。

那么,关于石化化工产业供需结构改善、景气度修复的预期,有哪些逻辑可能有一定支撑呢?

供给之锚:

产能周期筑顶,价格呈现修复迹象

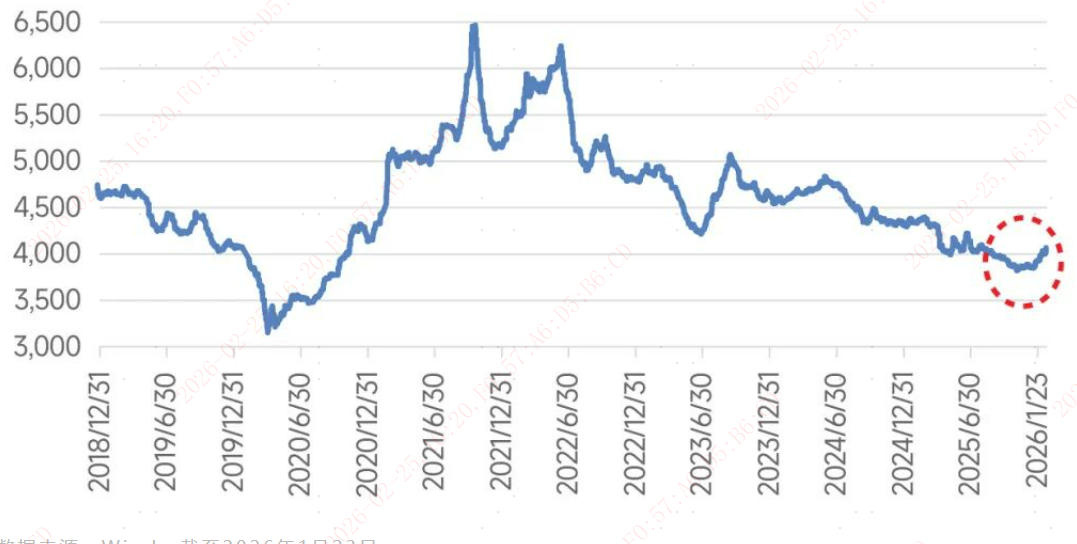

2025年12月起,中国化工品价格出现回升,截至2025年1月23日,中国化工品价格指数涨至4069,月环比上涨5.17%。

与此同时,新增供给的“降速”,或表明本轮涨价潮有一定的可持续性:数据显示,2024年以来化工行业资本开支迎来负增长,新增供给的“水龙头”正在拧紧 。而受“碳达峰”目标和高质量发展要求驱动,2026-2027年大宗化学品新增产可能较为有限,“十五五”期间的行业扩产或将更为有序和克制。

供给增长的放缓乃至停滞,或为产品价格的复苏和利润率的抬升奠定了一定基础。

图:2025年12月起中国化工品价格指数开始回升

数据来源:Wind,截至2026年1月23日

需求之翼:

利用率逐季提升,预期上修

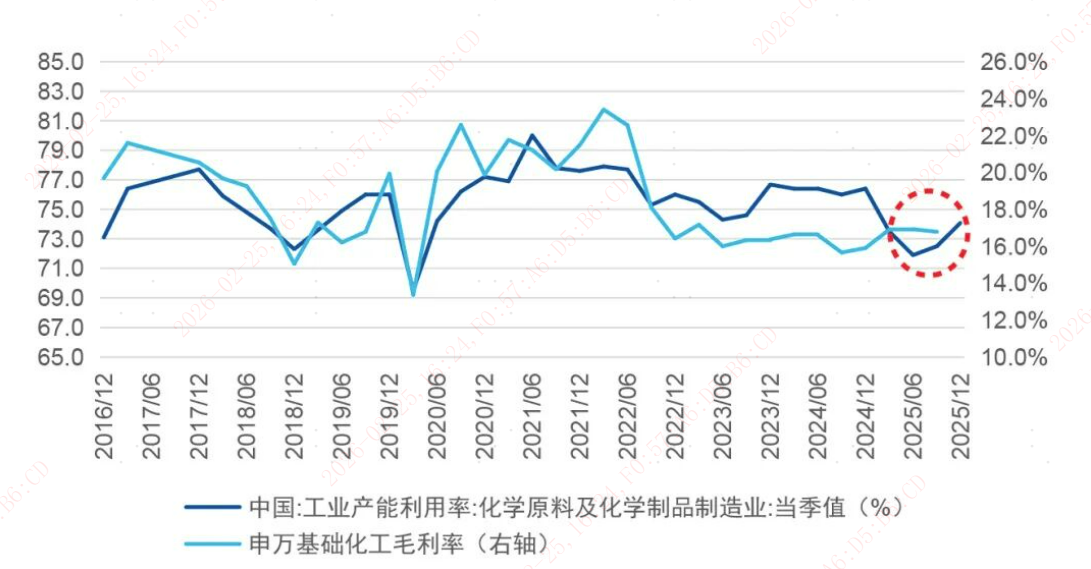

从需求端来看,石化化工产业的产能利用率也正在发生积极的边际变化。截至2026年四季度,化学原料及化学制品制造业产能利用率当季值连续两个季度走高,上升至74.1%,化学纤维制造业产能利用率也全年维持在85%以上的较好水平。

与此同时,在国内,“稳增长”政策效应为内需动力打开了空间;在海外,伴随降息周期与关税缓和等因素,2026年出口或有望从前期的“以价换量”逐步转向“量价齐升”。

图:2025年以来化工行业产能利用率以及毛利率呈复苏态势

数据来源:Wind,截至2025年12月31日。

库存之镜:

补库动能有望进一步加强

库存水平的变化,往往在一定程度上预示着下游企业对未来的信心。

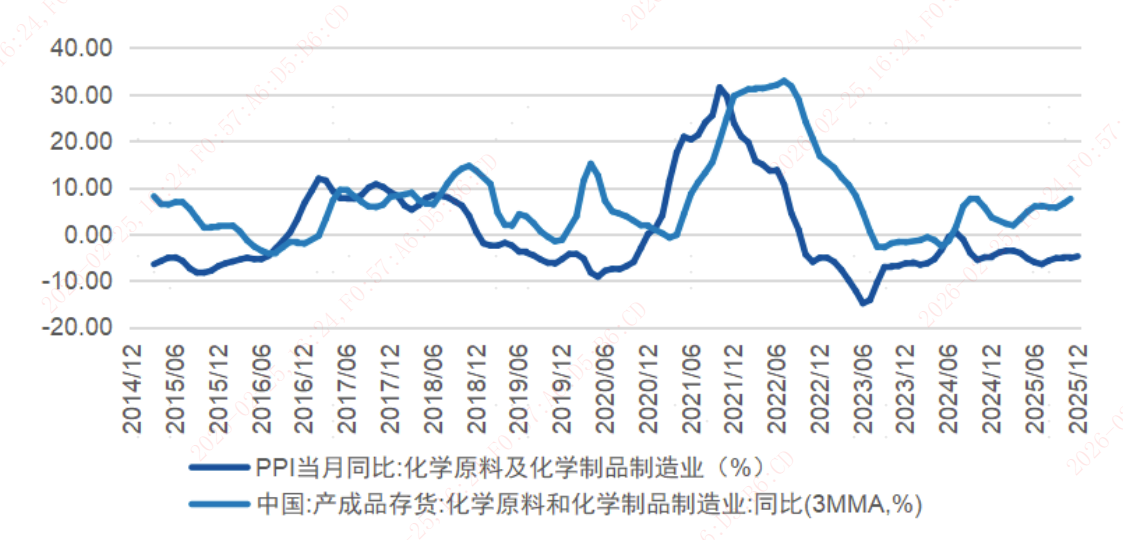

2025年,化工行业产品存货同比温和回升,存货同比增长率从2月的1.4%逐步攀升至10-11月的8%以上水平。整体上来看,25年化工行业补库进程稳步推进,随着产能周期的反转、行业“反内卷”的深入,下游企业补库动或较往年更积极。

图:化学原料和化学制品制造业 PPI 及产成品存货同比修复向好

数据来源:Wind,截至2025年12月31日。

总结

目前,石化化工行业是我国资源—制造业再通胀的重要环节,或受以下因素影响正逐步为市场关注:

? 长周期固定资产投资转负,产能周期筑顶有望释放盈利空间,

? “控增量、减存量、管过程”,石化化工“反内卷” “稳增长”措施趋于立体化,提升产业复苏斜率,

? 海外需求向上伴随产能退出,出口有望从以价换量转到量价齐升,中国工业力迎来估值重塑,

? 需求端受益于新旧动能转换,化工新材料有望为产业需求改善注入弹性。在以上有利条件的共振下,石化化工产业基本面或有望重归景气。

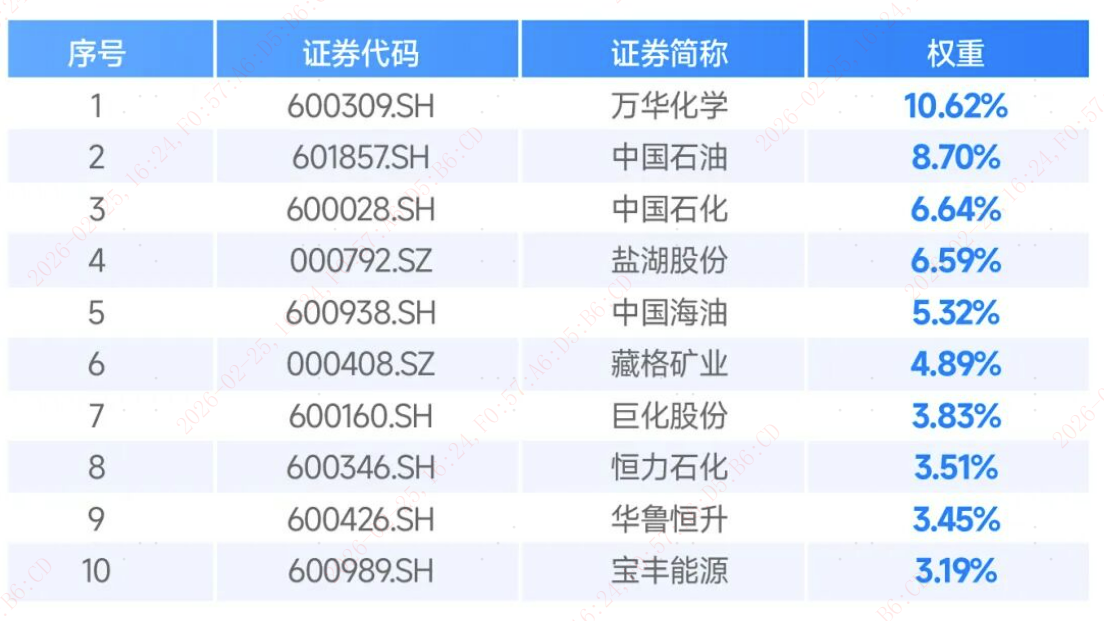

在这一产业趋势中,中证石化产业指数或为投资者提供了一个相对较好的观察窗口。该指数汇集化工、石化产业龙头,反映沪深市场中石化产业上市公司证券的整体表现。截至2026年1月29日,该指数前十大权重股集中度较高,占比合计56.7%。

图:中证石化产业指数前十大成份股

注:数据来源wind,截至2026年1月29日,以上仅为对标的指数前十大权重股的客观展示,不作为任何投资收益保证或投资建议。请投资者关注指数化投资的风险以及集中投资于中证石化产业指数的特有风险,指数公司后续可能对指数编制方案进行调整。

关注化工行业ETF易方达(516570,联接A/C: 020104/020105),有望一“指”捕捉石化化工产业发展机遇。

风险提示:基金有风险,投资须谨慎。本资料根据市场公开信息整理,不代表易方达基金的观点,仅供参考,也不构成本公司任何业务的宣传推介材料、投资建议或投资收益保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。

投资者投资基金前应认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品,完整版风险提示函详阅易方达官网。