2026年的芯片市场,似乎比预想中热得更早一些。

就在大家还在讨论AI大模型如何落地时,产业链的价格信号已经悄然亮起红灯。近期,半导体行业内的几份涨价通知函,再次引起市场关注。

这不仅仅是单一公司的经营策略调整,更像是一场全行业供需格局重塑的缩影。当“缺货”与“涨价”再次成为高频词,我们或许需要重新审视当下半导体板块的底层逻辑。

涨价落地:

从“预期”走向“现实”

春江水暖鸭先知,芯片涨价“函”先至。

近期,国内几家芯片设计企业相继发出价格调整通知,其中存储类产品涨幅表现尤为激进。

图示:近期半导体产业链部分涨价情况一览

数据来源:华尔街见闻,公开市场信息整理,2026.01.27

这一连串动作释放了一个信号:芯片行业的议价权,或正快速从买方(客户)向卖方(厂商)转移。

深度拆解:

供需天平为何失衡?

需求端:AI发展带动需求扩张

过去,芯片的需求主要涉及工业、消费、汽车等领域。而现在已经向AI方向扩展。

随着AI从单纯的"对话"走向"执行(Agent智能体)",算力结构发生了剧变。市场认为,智能体的普及或将带来指数级增长的配套计算需求——除了AI训练所需的高性能GPU,日常任务调度、系统管理或仍高度依赖传统CPU及配套数字芯片。

这意味着,AI越普及,不仅AI芯片(GPU/NPU)需求或将呈指数级爆发,其配套的逻辑计算(CPU/SoC)、电源管理等“隐性”算力需求或也将水涨船高,有望形成从“训练”到“执行”的全链条增量机会。

供给端:产能“挤出效应”与交付周期拉长

在需求井喷的同时,供给端正面临结构性瓶颈。

由于晶圆厂产能优先供给高利润的 GPU,导致 CPU 及常规芯片产能被大幅压缩,高端 CPU 的交付周期也已出现明显拉长;此外,产业层面观察到,AI芯片功耗升级亦带动了对电源管理芯片的配套需求,成熟制程产能或也将面临结构性紧张。

为什么“设计”环节受市场关注?

如果把芯片行业比作盖房子,那么:

EDA/IP是卖绘图工具的;晶圆厂是负责施工的建筑队;芯片设计则是画图纸的建筑师。

在A股市场,芯片设计企业占据了重要地位。它们属于典型的“轻资产、高智力”模式。

图示:半导体产业链全景图

资料来源:Wind,市场公开信息整理,2026.01.27

当行业进入涨价周期时,设计厂商往往具备相对较强的“业绩弹性”:

?定价权:拥有核心IP的设计公司,有望将晶圆代工等中游制造环节上涨的成本,转嫁给下游终端客户。

?低成本库存红利:由于芯片设计企业采用成本法计量存货,前期在价格低位锁定的库存,在涨价周期中销售时或可实现较高毛利,从而体现为业绩弹性。

? 响应速度:相比于重资产的制造工厂,设计公司或能更快地根据AI等新需求调整产品方向。

因此,在每一轮半导体上行周期中,具备定价权的芯片设计龙头或可充当着“急先锋”的角色。

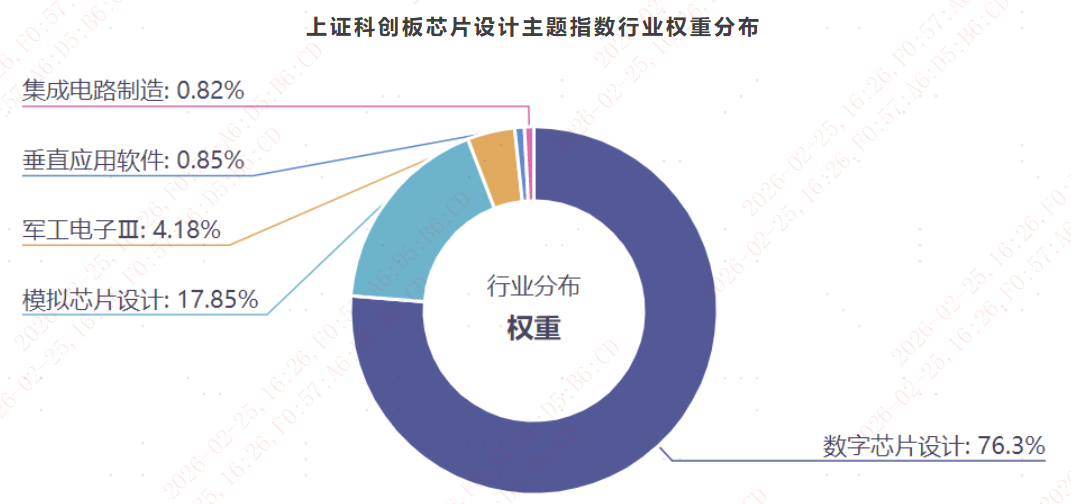

面对纷繁复杂的涨价信息和技术路线,上证科创板芯片设计主题指数或为投资者提供了一个相对较好的观察窗口。

该指数在编制上较为“纯粹”,深度聚焦半导体产业链中的设计环节。根据申万三级行业分类,其成分股中:

约76.3%为数字芯片设计:涵盖了国产CPU、GPU、SoC等逻辑计算龙头。这是电子设备的“大脑”,直接受益于AI算力需求的爆发。

约17.9%为模拟芯片设计:包含了电源管理、信号链等企业。这是电子设备的“心脏”,在千瓦级功耗时代,它们是管理电能的刚需。

上证科创板芯片设计主题指数行业权重分布

注:数据来源Wind,截至2026年1月23日,行业分类为申万三级行业分类。模拟芯片是专门用于处理模拟信号,比如声音、光线、温度等的芯片;数字芯片指专门处理算术和逻辑运算的芯片。以上仅作为对标的指数当前成分股行业分布的客观介绍,不作为任何投资收益保证或投资建议。请投资者关注指数化投资的风险以及集中投资于上证科创板芯片设计主题指数的特有风险,指数公司后续可能对指数编制方案进行调整。

简单来讲,该指数同时囊括了“算力(逻辑)”与“电力(模拟)”两大核心增量市场,以反映科创板芯片设计领域上市公司证券的整体表现。

在这场变革中,拥有核心技术和定价权的芯片设计公司,或有望迎来重要发展机遇。关注科创芯片设计ETF易方达(场内交易代码:589030),有望捕捉产业发展的长期潜力。

风险提示:基金有风险,投资须谨慎。本资料根据市场公开信息整理,不代表易方达基金的观点,仅供参考,也不构成本公司任何业务的宣传推介材料、投资建议或投资收益保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。

投资者投资基金前应认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品,完整版风险提示函详阅易方达官网。